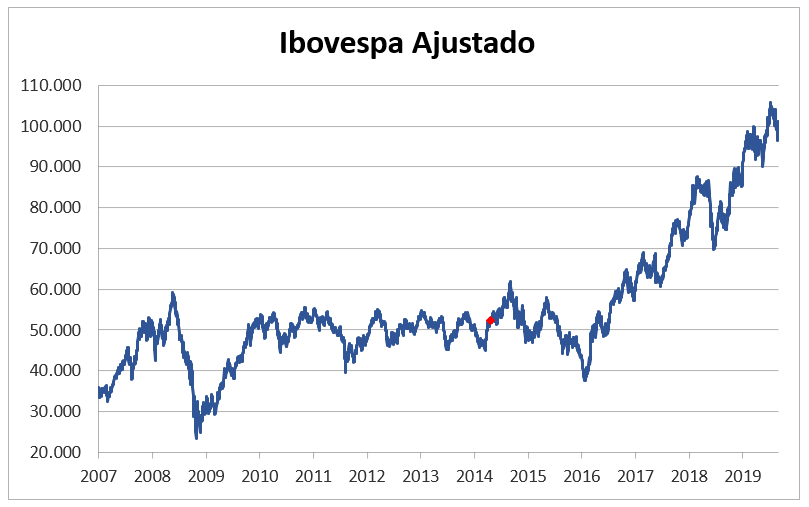

Investir em ações ainda é um tabu para o brasileiro. Depois de um bull market de 3 anos (2016-2019), o interesse de pessoas físicas por ações aumentou muito. Em 2019 atingimos recordes de investidores pessoas físicas em bolsa, recordes de captação em fundos de ações, dezenas de produtos novos sendo lançados todo mês. A dúvida que temos sempre é se devemos comprar ações neste momento ou não, já que muitos estão fora ainda. Por um lado, as coisas começam a melhorar no Brasil: taxas de juros caindo, inflação baixa, expectativas de inflação ancoradas, recuperação do emprego, privatizações, reforma da previdência aprovada, andamento da reforma tributária, redução do BNDES. Por outro lado, o mundo está ficando cada vez mais estranho. Muitos países só estão crescendo ou se mantendo em função da liquidez abundante criada com o quantitative easing dos bancos Centrais. E isto cria bizarrices como o fato de termos mais de USD 15 trilhões em dívidas soberanas e corporativas rodando com taxas de juros negativas. Vários governos com déficits estruturais nas contas públicas e necessidade de emitir dívidas começam a ter nestas uma fonte de receitas, e não mais de despesas, já que os investidores pagam para deixar dinheiro aplicado em títulos como os da Alemanha, Dinamarca e outros países. Em agosto de 2019, a Siemens emitiu USD 1,6 bilhões de dívida de 2 e 5 anos. Na de 2 anos, ela cobrou 0,31% de taxa dos investidores. Isto mesmo, pegou dinheiro emprestado e, ao invés de pagar juros, está recebendo juros. O passivo virou ativo e o ativo virou passivo. Não à toa, na Suíça, está havendo uma corrida para a aquisição de cofres. É mais barato deixar dinheiro num cofre que emprestar com juros negativos.