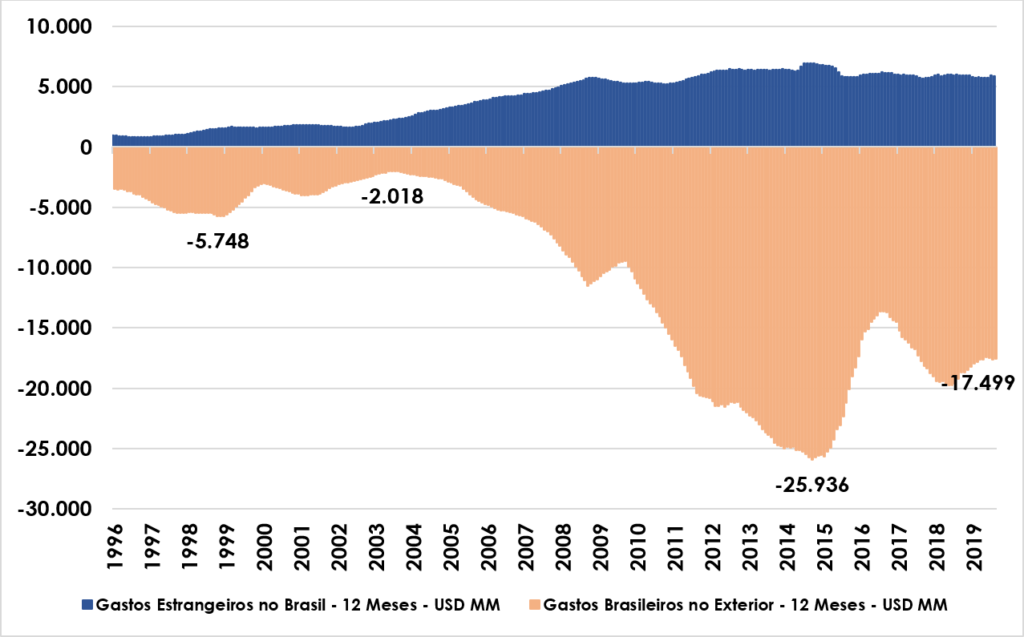

Quando houve a flexibilização do câmbio e o Real desvalorizou, entre 1999 e 2002, os gastos caíram pela metade, chegando a pouco mais de 2 bilhões de dólares por ano. Passaram-se os anos, o Real valorizou e no ápice em 2014, os brasileiros gastavam em torno de 25 bilhões de dólares por ano no exterior. Com a nova desvalorização a partir de 2015, houve impacto nos gastos, que caíram. No entanto, hoje ainda se situam na faixa de 17,5 bilhões de dólares por ano. Menos que no pico, mas ainda 7x maior do que em 2002. Um sinal que o Dólar está bem mais desvalorizado do que estava lá em 2002, já que mesmo em R$ 4,00/USD, os gastos com viagens seguem altos. Sobre os gastos dos estrangeiros aqui, nem vale comentar. São pequenos e estáveis: pouco mais de 5 bilhões de dólares por ano.