INFLAÇÃO E INVESTIMENTOS

Nas últimas semanas, tem sido recorrente o questionamento dos nossos clientes sobre o retorno de investimentos atrelados ao CDI no primeiro semestre de 2021. Muitos nos questionam se não deveriam atrelar tudo à inflação.

Desde o segundo semestre de 2020, vivemos um período nunca ocorrido no Brasil na relação Juros vs Inflação: juros nominais abaixo da inflação, mesmo aquela medida pelo IPCA. Em 12 meses, até o final de junho de 2021, o CDI rendeu 2,3%, bem abaixo dos 8,3% do IPCA. Em 2021, o CDI acumula 1,3% contra 3,7% do IPCA.

Entendemos que este processo é temporário, especialmente porque o Brasil não possui estrutura que justifique juros reais (=juros nominais menos inflação) negativos como alguns países desenvolvidos. O Brasil ainda é institucionalmente mais frágil e instável, com riscos relevantes de guinadas econômicas mais radicais, o que faz com que os investidores exijam mais prêmio para investir. Nos Estados Unidos, por exemplo, a estabilidade de longo prazo permite o benefício da dúvida por mais tempo que aqui.

Desta forma, para corrigir os excessos inflacionários recentes, que começaram a ocorrer no segundo semestre de 2020 em diante, o Banco Central, depois de baixar a SELIC para 2% ao ano em 2020, agora precisa subir a taxa novamente, visando reduzir este importante imposto chamado inflação. Já estamos com SELIC em 4,25% ao ano. E continuará subindo até patamares entre 7% e 8,5% ao ano nos próximos meses. Do outro lado, se o processo de alta dos juros for feito corretamente, a inflação alta deve ficar para trás, e voltarmos a normalidade – onde o juro pós-fixado fica em patamar acima da inflação.

Este é o primeiro argumento da razão pelo qual não devemos atrelar tudo à inflação, enquanto investidores Pessoas Físicas.

O segundo argumento tem a ver com risco. O processo de educação financeira de uma família investidora é lento. O investidor médio brasileiro ainda é mais conservador do que o investidor médio americano. Compra menos bolsa, menos títulos longos de renda fixa, menos dívida corporativa, menos títulos prefixados. E quando compra, geralmente por oportunismo após um período de retornos mais altos, sai no meio das crises, por ter percebido que exagerou na dose de risco.

Ter uma parte da carteira em ativos indexados à inflação é bom. Mas tem risco alto de preço. A maioria das pessoas não percebe – o risco – porque compra estes títulos via plataformas, e a maioria deles não é marcada a mercado. Então, o investidor não tem percepção do seu real valor, aquele que seria obtido se precisasse vender o título. O que ele vê é o preço subir um pouco todo dia em função da correção do IPCA e o acúmulo do juro real.

Mas, a realidade obscura possui um risco diferente. Nos títulos públicos federais fica bem evidente.

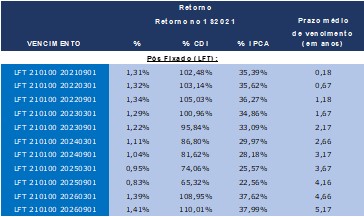

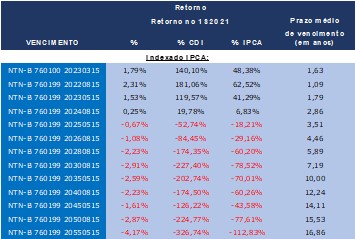

Abaixo o retorno dos títulos públicos federais (aqueles investimentos de renda fixa onde o devedor é o Governo Federal) no primeiro semestre de 2021. Dividimos, para ficar mais didático, os títulos pós-fixados (Tabela 1 – LFTs) e os títulos indexados à inflação (Tabela 2 – NTN-Bs).

No semestre, todas as LFTs com vencimento até março de 2023, e as LFT longas, com vencimento acima de 2026, tiveram retorno acima do CDI. As LFTs com vencimento em 2024 e 2025 renderam abaixo do CDI. Em relação ao IPCA, todas tiveram rendimento abaixo da inflação.

A Tabela 2 mostra os títulos do governo indexados ao IPCA. No primeiro semestre deste ano, apenas vencimentos mais curtos, com prazo médio de até 2 anos, obtiveram retorno acima do CDI. Títulos com prazo superior há 3 anos tiveram retorno negativo. Os mais longos, caíram 4% no semestre. Apesar de serem indexados ao IPCA, nenhum deles, sequer, obteve retorno superior ao IPCA. E por que isto? A explicação está no juro real. Acontece que no primeiro semestre, a taxa exigida aumentou um pouco, o que fez o preço do investimento cair. Nem a inflação mais alta conseguiu compensar a desvalorização do juro real, gerando um impacto global negativo.

Na comparação das duas tabelas, vemos que nenhum título protegeu da inflação no período. Além disso, investimentos indexados à inflação chegaram a gerar prejuízo de 4%. A realidade mostra que o mercado se ajusta, e que investir em ativos indexados à inflação tem risco substancialmente mais alto que pós-fixado. Você está preparado para este prejuízo se indexar toda sua carteira em IPCA? Se tivesse feito isto no final de 2020, e ao encerrar o semestre visse um resultado negativo de 1% na sua carteira (depois do IPCA subir 3,7%), manteria toda a alocação em IPCA?

Ainda que seja raro no Brasil a SELIC estar em patamar abaixo da inflação, não é a primeira vez em que os títulos indexados ao IPCA apresentam uma performance negativa. Abaixo uma séria de retornos mensais do índice IMA-B – um índice de títulos públicos indexados à inflação – e o CDI.

É perceptível que além de apresentarem maior volatilidade os títulos indexados ao IPCA possuem períodos de retorno negativo.

Aos poucos vamos evoluindo na alocação das famílias. Talvez, no futuro, o pós-fixado deixe de existir como já ocorre em diversos países. Mas esta ainda não é nossa realidade. Vamos com calma, adicionando risco conforme evolui a educação financeira e a tolerância a risco.

E lembre-se, ninguém tem bola de cristal. Portanto, a diversificação de classes de ativos e estratégias protege o seu capital e maximiza os retornos ao longo do tempo.

Procure um profissional que esteja Ao Seu Lado para lhe ajudar.

+55 (51) 4042-9902

WhatsApp

sameside@sameside.com.br

www.sameside.com.br

Por Marcos Fritzen

em 05/07/2021

www.linkedin.com/in/marcosfritzen/